گام مهم و موثر در جهت استمرار و اثرگذاری موسسههای خیریه، تلاش در جهت تثبیت اعتماد عمومی است. از مهمترین مصادیق تثبیت اعتماد عمومی، مدیریت موثر موضوع تعارض منافع در این موسسهها است.

سند یا آیین نامه تعارض منافع (Conflict of Interest) یک سند رسمی است که به منظور شناسایی، افشا و مدیریت تعارضات منافع در یک موسسه نیکوکاری، خیریه یا سمن تهیه میشود. هدف اصلی این سند حفظ شفافیت، اعتماد و انصاف در روابط کاری و تصمیمگیریهای سازمانی است.

اهمیت وجود سند تعارض منافع در موسسات نیکوکاری و خیریه ها

اهمیت موضوع تعارض منافع در سازمانهای مردمنهاد و موسسههای خیریه دو چندان است زیرا این موسسهها ماهیت و شرایط ویژهای دارند؛ اغلب این موسسهها داوطلبمحور هستند و شیوههای خاصی برای جذب منابع و بودجه خود دارند. در حالی که مسئله تعارض منافع دارای ابعاد حقوقی است، اما در اصل یک موضوع اخلاقی است که مستقیماً از وظیفه وفاداری در موسسههای خیریه سرچشمه میگیرد. برای کسانی که سطح آگاهی محدودی در این موضوع دارند، تعارض منافع در موسسههای خیریه و نیکوکاری و سمنها عمدتاً به عنوان نگرانی در مورد رعایت قوانین، سیاستها و مقرراتی تلقی میکنند که برای کنترل سوء استفاده از داراییهای خیریه و منافع خصوصی نامناسب طراحی شدهاند اما موضوع تعارض منافع بسیار مهمتر و گستردهتر از این موضوع است.

موقعیتهای تعارض منافع (از جمله آنهایی که صرفاً شامل درک تعارض هستند) میتوانند پیامدهای مضر متعددی داشته باشند.

در واقع، تعارض منافع میتواند به یک نیروی مخرب تبدیل شود که میتواند مشکلات زیر را در موسسههای خیریه ایجاد کند:

- فضایی از عدم اصالت و بیاعتمادی را ایجاد یا تقویت کند که مانع گفتگوی فعال و صریح بین اعضای هیئت مدیره و بین هیئت مدیره و مدیران ارشد شود. با گذشت زمان، این امر منجر به فرهنگ عدم مشارکت و سوءظن میشود که عملکرد هیئت مدیره و موسسه را تضعیف میکند.

- منجر به تصمیمات و اقداماتی شود که به نفع موسسه و اجزای آن نیست. در بدترین حالت، این تصمیمها یا اقدامات میتواند مؤسسه خیریه، هیئت مدیره آن، و شاید حتی سایر مقامات و ذینفعان کلیدی را در معرض عواقب قانونی (مانند بیاعتبار کردن قراردادها یا توافقها، تشخیص نامشروع بودن قرارداد کار، و تحمیل جریمههای مالی و سایر موارد علیه این سازمان سازمان و/یا هیئتمدیره) قرار دهد.

- به خطر انداختن یا آسیب رساندن به اعتبار، جایگاه موسسه خیریه و اعضای کلیدی آن، از جمله اعضای هیئتمدیره و کارکنان، صرف نظر از این که آیا آنها نادرست عمل کردهاند یا خیر. این پویاییها میتواند منجر به از دست دادن کمکهای مالی، داوطلبان، و حتی کارکنان و مشتریان شود.

ضروری است که موسسههای خیریه و هیئتمدیره و رهبران اجرایی آنها ماهیت انواع تعارض منافعی که به احتمال زیاد با آنها روبهرو میشوند و عواقبی که ممکن است در صورت اجازه به فرد دچار تعارض برای مشارکت در فرآیند تصمیم گیری به وجود بیاید، درک کنند.

انواع تعارض منافع

همه موقعیتها و مصادیق تعارض منافع یکسان نیستند و رهبران و سازمانهای غیرانتفاعی باید برای رسیدگی به مسائل مرتبط با انواع مختلف این تعارض آماده باشند. علاوه بر این، درک آنها نیز ضروری است.

۱. سود یا منفعت مالی مستقیم

واضحترین و رایجترین موقعیتهای تعارض منافع، برای اکثر مردم، تعارض منافع ناشی از سود مستقیم یا منفعت مالی است. به عنوان مثال یکی از اعضای هیئتمدیره که شرکت شخصی او محصولات یا خدماتی را به سازمان غیرانتفاعی میفروشد و در نتیجه عضو از سود حاصل از آن درآمد دریافت میکند. (حتی زمانی که یک عضو محصول یا خدماتی را با هزینه کم به موسسه ارائه میدهد، تعارض منافع همچنان وجود دارد و باید به طور مناسب مورد توجه قرار گیرد.) البته، شکل فاحش از این نوع زمانی است که عضو بدون انجام خدمات مناسب، مبلغی را دریافت میکند.

۲. سود یا منفعت مالی غیرمستقیم

این نوع از تعارض منافع معمولاَ کمتر مورد توجه قرار میگیرد. به عنوان مثال زمانی که یک همسر یا فرزند در خانواده اعضای هیئت مدیره برای کار در سازمان استخدام شده یا قرارداد میبندد. این نوع تعارض در زمان تصمیمگیری ظاهر میشود. خود عمل در نظر گرفتن یکی از اعضای خانواده برای استخدام، حتی قبل از اینکه او مورد توجه جدی برای کاندید استخدام قرار گیرد، تعارض ایجاد میکند. نمونه نسبتاً رایج دیگر زمانی است که یکی از اعضای خانواده فردی در هیئت مدیره مدرسه برای بورس تحصیلی در نظر گرفته میشود.

۳. سود یا منفعت غیرمالی

تشخیص این نوع از تعارض منافع میتواند کمی دشوارتر باشد، زیرا سود آن غیرمستقیم است. یک مثال در این مورد زمانی است که یکی از اعضای هیئتمدیره یا یکی از افراد مرتبط با او خدماتی را بدون هیچ هزینهای از موسسه دریافت میکند، در حالی که سایرین باید هزینه خدمات را بپردازند. یک تغییر در این مورد زمانی است که یک سازمان غیرانتفاعی به یک عضو (یا سایر افراد رد صلاحیت شده) اجازه میدهد تا از داراییهای سازمان استفاده شخصی کند؛ به عنوان مثال، ذخیره یک ماشین یا وسیله نقلیه تفریحی در یک گاراژ خالی که مالک آن موسه غیرانتفاعی است.

۴. تعارض وفاداری

تعارض وفاداری رایجترین نوع تعارض منافع در دنیای غیرانتفاعی امروزی است. رایجترین شکل آن چیزی است که برخی آن را “دوگانگی منافع” مینامند، این مفهوم وضعیتی را توضیح میدهد که در آن یک عضو هیئتمدیره نسبت به افراد یا سازمانهای دیگر و همچنین سازمان خود تعهداتی دارد. در چنین سناریویی، تعهد وفاداری برای هر یک اعمال میشود، اما رفتار اعضای هیئت مدیره میتواند منجر به برتری یکی بر دیگری شود. یک مثال میتواند زمانی باشد که یک فرد بانفوذ، عضو هیئت مدیره دو موسسه خیریه مختلف در زمینه مورد علاقه باشد، که هر کدام واجد شرایط دریافت کمک هزینه رقابتی از طرف یک سرمایهگذار خاص هستند. تصمیم عضو برای حمایت یا عدم حمایت از دیگری ممکن است تفاوتی را ایجاد کند که در کدام سازمان کمک هزینه را دریافت میکند.

به عنوان مثال: عضو هیئت مدیرهای را در نظر بگیرید که تعهد او به حقوق افراد دارای معلولیت باعث میشود در هیئت مدیره دو سازمان با این محدوده فعالیت خدمت کند. در هیئت A او در مورد یک فرصت کمک مالی جدید می شنود که در یک بنیاد محلی باز میشود. آیا او باید این موضوع را به هیئت B بگوید یا موظف است به آن اشاره نکند؟

ویژگی های سند و آیین نامه تعارض منافع

به منظور تدوین یک سند جامع و راهبردی تعارض مافع لازم است تا با اجزای کلیدی آن آشنا شویم. اجزای کلیدی یک آیین نامه تضاد منافع عبارت است از:

۱. تعریف تعارض منافع:

توضیح و تعریف دقیق تعارض منافع، شامل انواع و نمونههای رایج.

۲. شناسایی و افشای تعارض منافع:

فرایندها و روشهایی که افراد باید برای شناسایی و اعلام تعارض منافع خود استفاده کنند.

فرمها و رویههای افشای اطلاعات مربوط به تعارض منافع.

۳.فرایندهای مدیریت تعارض منافع:

اقدامات و راهکارهایی که سازمان برای مدیریت و کاهش اثرات منفی تعارض منافع اتخاذ میکند.

سیاستهایی برای تصمیمگیری در شرایط وجود تعارض منافع.

۴. مسئولیتها و وظایف:

تعیین مسئولیتها و وظایف افراد و بخشهای مختلف سازمان بر اساس چارت سازمانی در شناسایی، افشا و مدیریت تعارض منافع.

نقش مدیران و کمیتههای مربوطه در نظارت بر اجرای سیاستهای تعارض منافع.

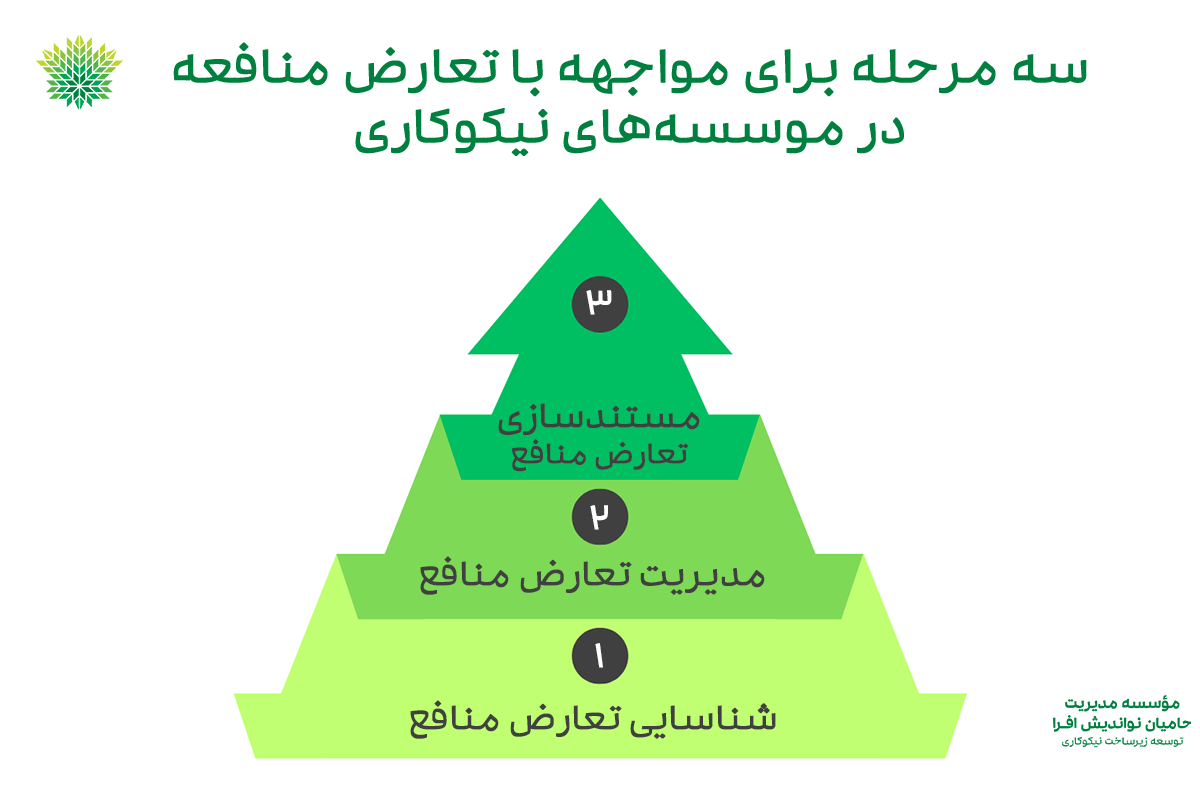

سه مرحله برای مواجه با تعارض منافع در موسسات خیریه و نیکوکاری

۱. شناسایی تعارض منافع

در ابتدا موسسه آییننامهای جهت شناسایی تعارضات منافع تدوین میکند. تمام کارکنان یک موسسه خیریه باید بدانند چه چیزی تعارض منافع قلمداد میشود. در ادامه جهت ثبت و بهروزرسانی تعارض منافع، باید فرمی تهیه گردد تا افراد یک موسسه خیریه به محض روبهرو شدن با تعارض منافع و یا ایجاد احتمالی این تعارض، آن را ثبت کرده و در اولین جلسه با حضور اعضای هیئتمدیره و متولیان موسسه به بحث گذاشته شود. در نظر داشته باشید که به محض آگاه شدن از یک تعارض منافع باید آن را اعلام کرد. به عنوان یک مدیر موسسه خیریه باید اطمینان حاصل کنید که:

- موسسه خیریه شما آییننامه تعارض منافع دارد، به نحوی که تمامی اعضای موسسه از:

- مصادیق این تعارض منافع آگاهی دارند.

- ضوابط جاری موسسه خود را راجع به تعارض منافع میدانند.

- موسسه خیریه شما منافع تمامی متولیان را ثبت و در صورت نیاز به روزرسانی میکند.

- در اولین دستور جلسه در ملاقات با متولیان خیریه بحث تعارض منافع مطرح میشود.

- به محض آگاهی از تعارض منافع نسبت به آن اظهارنظر میکنند.

۲. مدیریت تعارض منافع

منظور از مدیریت تعارض منافع این است که اگر در یک موسسه خیریه، مصادیق تعارض منافع شناسایی شد، چه راهکاری جهت رفع آن وجود دارد؟ این اقدامات باید در جهت منافع موسسه نیکوکاری و خیریه باشد و همچنین موسسه با وجود کنار گذاشتن متولیان این تعارض، همچنان قادر به ادامه فعالیتهایش باشد. مدیریت تعارض منافع مستلزم رعایت نکات زیر است:

- اطمینان از وجود آییننامهای برای مدیریت تعارض منافع در خیریه

- اطمینان از به کارگیری عملی این دستورالعمل

- تصمیمگیری صریح درباره فردی که درگیر تعارض منافع است

- اطمینان از حفظ منافع خیریه در موارد بروز تعارض منافع

۳. مستندسازی تعارض منافع

یکی از مهمترین موضوعات در بحث تض منافع، روند ثبت و مستندسازی تعارضات است. سند مکتوب تعارض منافع باید شامل موارد زیر باشد:

- خلاصهای از گفتوگو

- افرادی که در سازمان درگیر تعارض منافع بودند

- تصریح روند خروج از جلسه فردی که دچار تعارض منافع شده

- ثبت رای متولیان تعارض

- نوع تعارض منافع

- ثبت و بررسی اظهار شدن پیشینی تعارض منافع

- تصریح خروج فرد دچار تعارض منافع از جلسه

- رأی متولیان

- تصمیم اخذشده توسط متولیان موسسه

مثالهایی از وجود تعارض منافع

شرایطی را تصور کنید که خانم دانایی از متولیان یک موسسه خیریه است که به کودکان دارای اتیسم خدمات ارائه میدهد. او تصمیم دارد دو اتاق از منزلش را برای انجام خدمات به کودکان آماده و در اختیار خیریه قرار دهد. در جلسه هیئت امنایی که خانم دانایی نیز در آن حضور داشت، تصمیم بر آن شد که موسسه این دو اتاق را از خانم دانایی اجاره کند.

شناسایی:

این یک تعارض شخصی است. خانم دانایی باید اطمینان حاصل کند که همه متولیان موسسه از این موضوع آگاهی دارند.

مدیریت:

خانم دانایی باید از بخشی از جلسهای که با موضوع در اختیار قرار دادن اتاقهای منزل او برگزار شد، خارج میشد. در صورتی که این امر اتفاق نمیافتاد، باید سایر متولیان خیریه از او میخواستند که از جلسه خارج شود. متولیان خیریه در این جلسه باید اطمینان حاصل کنند که برای کرایه این دو اتاق از خانم دانایی قرارداد منعقد شود. توافق برای اجاره این دو اتاق باید مطابق قیمت بازار باشد و حتی هزینههای آب و برق مصرفی نیز مشخص شود. این دو اتاق باید کاملا مناسب انجام امور خیریه باشد و بهترین گزینه در اختیار خیریه برای استفاده از داراییهای آن باشد. این امر به هیئت متولی موسسه خیریه کمک میکند که بدانند تصمیمگیری براساس منفعت بوده است یا خیر؟ نکته مهم اینکه خانم دانایی در تمامی جلسات آتی که در این موضوع برگزار میگردد نباید حضور داشته باشد.

مستندسازی:

نحوۀ مدیریت این تعارض منافع بایستی در طول جلسه ثبت شود. حتی اگر محل ارائه مشاوره به موسسه در جلسات آتی مورد بحث یا ارزیابی قرار بگیرد، باید ثبت و مستندسازی شود.

نتیجهگیری

موضوع تعارض منافع، یکی از مهمترین فاکتورهای اثبات اعتماد سازمانهای مردمنهاد و موسسههای خیریه است. با توجه به ضرورت و اهمیت این نوع تعارض در موسسههای خیریه، پیشنهاد میگردد تا مصادیق تعارض منافع را در موسسه خود شناسایی و جهت سازوکار لازم جهت مدیریت آن اتخاذ کنید.

گفتوگو با مدیران خبره اکوسیستم نیکوکاری درباره مدیریت بحران و تابآوری سازمانی

بر اساس استاندارد افرا، موسسه نیکوکاری یا سازمان مردمنهاد خود را بهصورت رایگان مورد سنجش قرار دهید و یک گزارش مدیریتی دریافت کنید.